Voiture autonome et assurance : le big bang qui arrive

La voiture autonome ne va pas faire disparaître le risque automobile. Elle va le déplacer. Et pour le monde de l’assurance, c’est une transformation aussi profonde qu’inévitable.

Le modèle historique de l’assurance automobile va être remis en cause

Depuis des décennies, l’assurance auto repose sur un principe simple : un conducteur humain prend des décisions et peut faire une erreur. L’assureur analyse alors son comportement, son passé de sinistres, son environnement de conduite et la fréquence des accidents pour calculer sa prime.

Ce modèle fonctionne bien — tant que c’est l’humain qui conduit. Or, avec les véhicules autonomes, le risque change peu à peu de camp. En effet, la voiture autonome et l’assurance ne peuvent plus être pensées séparément.

La question ne sera plus uniquement « qui conduisait ? » mais « qui contrôlait réellement le véhicule ? »

Derrière cette question simple se cachent des enjeux très concrets : le logiciel était-il à jour ? Un capteur a-t-il mal fonctionné ? Une donnée était-elle fausse ? Le système a-t-il été piraté ? Autrement dit, une partie du risque passe désormais du conducteur vers la machine.

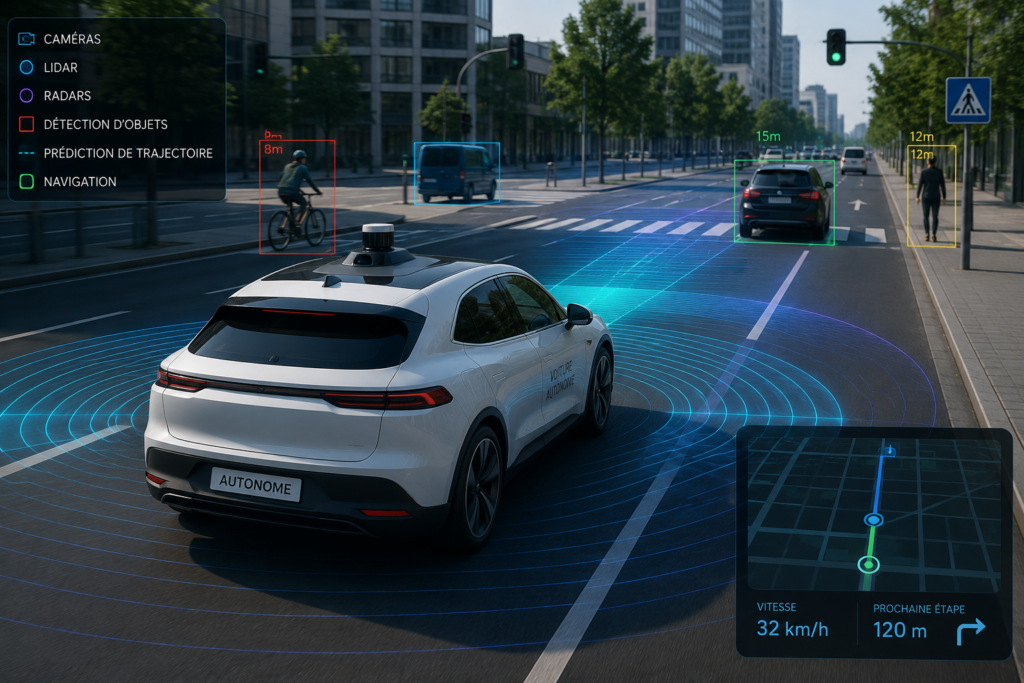

Voiture autonome : moins d’accidents, mais une complexité explosive

À terme, les véhicules autonomes pourraient réduire de façon notable le nombre d’accidents liés aux erreurs humaines. C’est l’argument principal de leurs défenseurs — et il n’est pas sans fondement.

- Collisions liées à l’inattention

- Sinistres matériels classiques

- Dommages corporels

- Accidents liés à la fatigue

- Pannes de logiciels

- Erreurs de calcul des algorithmes

- Pannes de capteurs

- Piratages embarqués

- Responsabilité du fabricant

- Manipulation de données

Ainsi, le risque automobile ne disparaît pas avec la voiture autonome. Il change simplement de forme. Par conséquent, les assureurs devront acquérir de nouvelles compétences : compréhension des logiciels, mises à jour à distance, intelligence artificielle, sécurité des données embarquées et réseaux connectés.

La question centrale : qui sera responsable demain ?

Au fond, c’est autour de la responsabilité que se jouera le vrai bouleversement de la voiture autonome et de l’assurance automobile. Aujourd’hui, la réponse est claire : c’est le conducteur. Demain, en revanche, elle sera bien plus complexe.

Le conducteur

Le constructeur

L’éditeur du logiciel

Le fournisseur de données

L’opérateur du système

L’assureur cyber

Ce partage de la responsabilité pose un défi majeur pour les assureurs, les constructeurs et les législateurs. C’est aussi un enjeu direct pour les entreprises qui gèrent des flottes de véhicules. En effet, une flotte de véhicules autonomes n’est plus seulement un parc de voitures : c’est un réseau technologique exposé à des risques nouveaux.

Ce que la voiture autonome change dès aujourd’hui pour votre flotte automobile

Cette transformation n’est pas encore complète, mais elle est déjà bien engagée. En effet, les véhicules semi-autonomes sont déjà sur les routes : freinage automatique, régulateurs adaptatifs, aide au maintien de voie. Or, avec ces technologies arrivent déjà de nouvelles questions en matière de voiture autonome et d’assurance lors d’un sinistre.

C’est pourquoi les gestionnaires de flotte automobile doivent se poser les bonnes questions dès maintenant : votre contrat d’assurance flotte auto prend-il en compte ces changements technologiques ? Vos garanties couvrent-elles les nouveaux risques liés aux systèmes embarqués ? Et surtout, votre courtier maîtrise-t-il ces sujets ?

Chez MAGA Assurances, nous suivons de près ces changements du marché de l’assurance automobile. Notre rôle est d’anticiper pour nos clients — et pas seulement de renouveler des contrats. Nous partageons régulièrement notre analyse sur ces sujets : retrouvez nos publications sur LinkedIn.

Votre contrat d’assurance flotte auto est-il adapté aux évolutions technologiques de votre parc ?

MAGA Assurances analyse votre dossier gratuitement sous 72h.