Surprime jeune conducteur : calcul, barème et simulations 2026

La surprime jeune conducteur est l'un des postes les plus mal compris de l'assurance auto. Beaucoup la confondent avec le malus, l'imaginent arbitraire ou définitive. En réalité, elle obéit à des règles précises, encadrées par le Code des assurances, et elle disparaît dans un délai connu d'avance. Comprendre son calcul, c'est pouvoir l'anticiper — et la réduire.

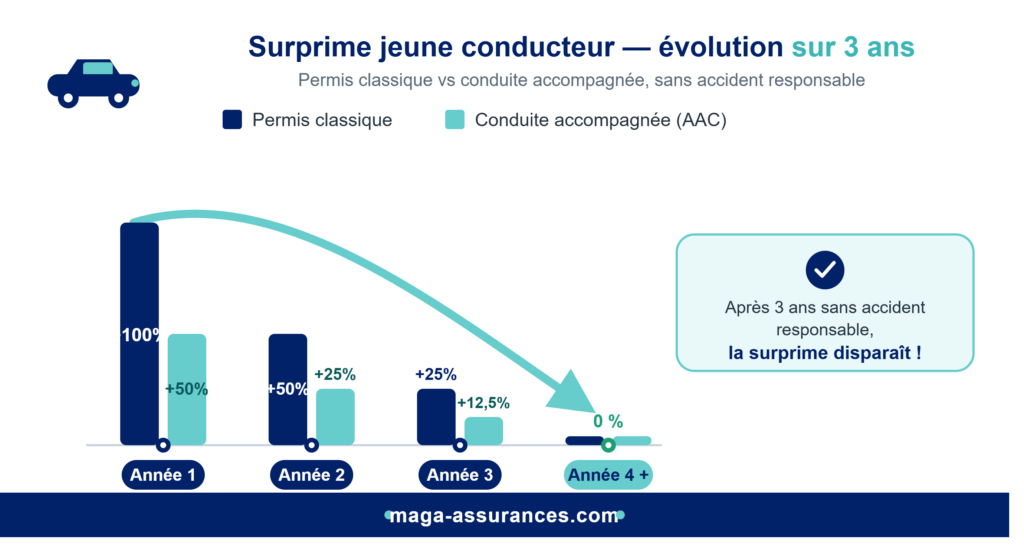

La surprime est une majoration appliquée pendant vos premières années de conduite. Elle est plafonnée à 100 % la première année, se réduit de moitié chaque année sans sinistre responsable, et disparaît au bout de 3 ans. La conduite accompagnée divise ce plafond par deux dès le départ.

- Encadrée par l'article A121-1-1 du Code des assurances.

- Barème classique : 100 % → 50 % → 25 % → 0 %.

- Conduite accompagnée (AAC) : 50 % → 25 % → 12,5 % → 0 %.

- La surprime n'est pas le bonus-malus : ce sont deux mécanismes distincts.

- Un sinistre responsable interrompt la dégressivité de l'année suivante.

Vous voulez connaître votre prime réelle, surprime incluse ?

Obtenir mon devis personnaliséQu'est-ce que la surprime jeune conducteur ?

Concrètement, elle compense le risque statistiquement plus élevé que représente un conducteur inexpérimenté pour l'assureur. Elle s'ajoute à votre prime « de base » — celle qui dépend de votre véhicule, de votre zone, de vos garanties — sous la forme d'un pourcentage de majoration.

Vous êtes considéré comme « jeune conducteur » au sens de la surprime si vous êtes titulaire du permis depuis moins de trois ans, ou si vous n'avez pas été assuré en votre nom propre durant les trois dernières années. Cette définition est liée à l'expérience de conduite, pas à l'âge : un quadragénaire qui passe son permis tardivement y est soumis au même titre qu'un jeune de 18 ans.

Le cadre légal pose une limite stricte que tout assureur doit respecter. C'est ce plafond, et sa décroissance, que détaille la section suivante. Pour une vue d'ensemble du sujet (prix, formules, profils), consultez notre page de référence sur l'assurance jeune conducteur.

Comment se calcule la surprime ?

Concrètement, le calcul se fait en deux temps. On part de la prime de base, puis on applique le taux de surprime de l'année en cours. Prenons une prime de base de 1 000 € pour illustrer la mécanique sur un parcours sans sinistre.

Deux points méritent d'être soulignés. D'abord, la dégressivité n'est pas automatique dans le temps : elle est conditionnée à l'absence de sinistre responsable. Ensuite, le taux porte toujours sur la prime de base, et non sur la prime majorée de l'année précédente — il n'y a donc pas d'effet « cumulé ».

La conduite accompagnée modifie ce point de départ de façon décisive : le plafond initial n'est pas de 100 % mais de 50 %. C'est l'objet de la section suivante, avec les simulations comparées.

Le barème année par année : classique vs conduite accompagnée

La différence se joue dès la première année, au moment où la majoration pèse le plus lourd. Le tableau ci-dessous met les deux trajectoires en regard, en supposant un parcours sans sinistre responsable.

| Année de conduite | Barème classique | Conduite accompagnée (AAC) |

|---|---|---|

| 1re année | + 100 % | + 50 % |

| 2e année | + 50 % | + 25 % |

| 3e année | + 25 % | + 12,5 % |

| 4e année | 0 % | 0 % |

On voit que l'AAC ne se contente pas de réduire la première année : elle abaisse toute la trajectoire. L'AAC divise chaque palier par deux, ce qui se traduit par une économie cumulée significative sur l'ensemble de la période probatoire — c'est ce que chiffre la section suivante.

Combien coûte la surprime ? Simulations comparées

Reprenons une prime de base de 1 000 € par an. On additionne, pour chaque barème, la part de surprime payée sur les trois premières années — c'est-à-dire la majoration seule, hors prime de base.

Au final, l'écart est net : 875 € d'économie sur trois ans, simplement grâce à la conduite accompagnée. À prime de base égale, c'est la moitié du surcoût qui disparaît. Et ce calcul ne tient compte que de la surprime : il ne reflète pas les tarifs de base souvent plus avantageux que les assureurs réservent aux profils issus de l'AAC.

Conduite accompagnée ou non, voyons votre surprime réelle sur un devis concret.

Obtenir mon devis personnaliséSurprime et bonus-malus : deux mécanismes distincts

La confusion est alors fréquente, parce que les deux font monter la prime d'un jeune conducteur. Mais leur logique n'a rien à voir.

| Surprime jeune conducteur | Bonus-malus | |

|---|---|---|

| Cause | Manque d'expérience de conduite | Historique de sinistres responsables |

| Point de départ | 100 % (ou 50 % en AAC) | Coefficient 1,00 pour tout nouvel assuré |

| Évolution | Décroît et disparaît en 3 ans | −5 % par an sans sinistre, +25 % par sinistre responsable |

| Durée | Temporaire (3 ans maximum) | Permanente, suit l'assuré à vie |

Ainsi, un jeune conducteur débute donc avec un coefficient bonus-malus neutre de 1,00, auquel s'ajoute la surprime. Les deux cohabitent les premières années, puis la surprime s'efface tandis que le bonus-malus, lui, continue d'évoluer au fil de votre conduite. En conséquence, bien conduire pendant la période de surprime fait donc d'une pierre deux coups : vous laissez la surprime s'éteindre et vous accumulez du bonus.

Que se passe-t-il en cas de sinistre responsable ?

La réduction de la surprime n'est pas acquise mécaniquement avec le temps : elle récompense une conduite sans sinistre responsable. Par contre, si vous causez un accident responsable au cours d'une année, l'assureur peut geler la décroissance : le taux ne passe pas au palier inférieur, il reste celui de l'année écoulée.

Par ailleurs, à ce maintien s'ajoute l'effet du bonus-malus : un sinistre responsable applique une majoration de coefficient distincte de la surprime. Les deux sanctions se cumulent, ce qui rend les premières années particulièrement sensibles. C'est aussi pour cela qu'une bonne garantie du conducteur et une réflexion sur la franchise comptent autant à ce stade.

Comment réduire sa surprime jeune conducteur ?

En pratique, la réglementation encadre le taux de surprime lui-même, identique d'un assureur à l'autre. Ce qui varie, en revanche, c'est la prime de base sur laquelle ce taux s'applique — et c'est là que se trouvent les marges de manœuvre réelles.

Les leviers qui agissent sur le pourcentage

La conduite accompagnée est le seul moyen d'abaisser directement le barème (50 % au lieu de 100 % au départ). Et conduire sans sinistre responsable garantit que la décroissance se poursuit chaque année comme prévu, sans gel.

Les leviers qui agissent sur la prime de base

À surprime égale, plus la prime de base reste basse, plus la majoration en euros diminue. Un véhicule modeste (faible puissance, valeur raisonnable, groupe tarifaire bas), un stationnement sécurisé, un kilométrage maîtrisé et un niveau de garanties ajusté au véhicule réduisent tous cette base. Enfin, faire comparer plusieurs assureurs par un courtier permet d'identifier ceux qui tarifent le plus favorablement les profils débutants.

Le levier le plus efficace : la conduite accompagnée plafonne la surprime à 50 % et raccourcit la période probatoire. Voir tous les avantages assurance de l'AAC.

Aller plus loin : au-delà de la surprime, découvrez tous les moyens d'obtenir une assurance jeune conducteur pas chère — 8 leviers concrets pour réduire la facture.

Comparons les assureurs qui traitent le mieux les jeunes conducteurs.

Obtenir mon devis personnaliséQuestions fréquentes sur la surprime jeune conducteur

La surprime jeune conducteur est-elle obligatoire ?

Aucune loi ne l'impose, mais la quasi-totalité des assureurs l'appliquent aux conducteurs de moins de trois ans d'expérience. L'article A121-1-1 du Code des assurances en encadre toutefois le plafond : aucun assureur ne peut dépasser 100 % la première année.

Combien de temps dure la surprime ?

Trois ans au maximum, à condition de ne pas causer de sinistre responsable. Le taux décroît chaque année (100 %, puis 50 %, puis 25 %) avant de s'annuler à la quatrième année d'assurance.

La surprime, c'est la même chose que le malus ?

Non. La surprime est liée à votre manque d'expérience et disparaît en trois ans. Le bonus-malus dépend de votre sinistralité et vous suit toute votre vie d'assuré. Les deux peuvent s'appliquer en même temps les premières années.

La conduite accompagnée réduit-elle la surprime ?

Oui, de façon importante. Elle divise le plafond initial par deux : la surprime démarre à 50 % au lieu de 100 %, et elle réduit de moitié chaque palier suivant. Sur trois ans, l'économie atteint environ 875 € pour une prime de base de 1 000 €.

Un sinistre responsable prolonge-t-il la surprime ?

Oui. Un sinistre responsable peut geler la décroissance : l'assureur maintient le taux au lieu de le faire passer au palier inférieur, ce qui repousse d'un an la sortie de surprime. Un malus distinct s'ajoute par ailleurs.

La surprime s'applique-t-elle si je passe mon permis à 40 ans ?

Oui. La surprime est liée à l'expérience de conduite, pas à l'âge. Ainsi, toute personne titulaire du permis depuis moins de trois ans, ou non assurée à son nom depuis trois ans, y est soumise quel que soit son âge.

Certes, la réglementation fixe le taux de surprime, mais la prime de base sur laquelle il s'applique varie fortement d'un assureur à l'autre. En tant que cabinet de courtage indépendant (ORIAS 23004953), MAGA ne dépend d'aucun assureur unique : concrètement, nous comparons les offres et orientons votre dossier vers les compagnies qui tarifent le mieux les profils débutants. Ainsi, l'objectif n'est pas seulement de subir la surprime, mais de réduire la facture globale.

Recevez un devis clair, surprime détaillée, sans engagement.

Obtenir mon devis personnaliséPour tout savoir sur le sujet (prix, formules, profils, démarches), consultez notre guide complet : Assurance jeune conducteur 2026.